在企业管理中,外置固定资产是指企业拥有但不直接用于日常生产经营的固定资产,例如投资性房地产、出租的土地使用权、长期股权投资等。这些资产的税务处理与内部固定资产有所不同,因此企业需要特别注意其税务合规性。

一、外置固定资产的税务识别

企业需明确外置固定资产的定义和范围。根据中国税法,外置固定资产通常包括:

- 投资性房地产:如用于出租或资本增值的房产。

- 长期股权投资:持有其他企业股权以获取收益。

- 其他非经营性资产:如闲置土地、设备等。

这些资产在税务上需要单独核算,因为它们可能涉及不同税种,如房产税、土地使用税、企业所得税等。

二、外置固定资产的税务处理流程

外置固定资产的税务处理主要包括以下几个方面:

- 资产确认与计量:企业在购买或取得外置固定资产时,需按照公允价值或成本进行初始计量,并在财务报表中披露。税务上,资产原值通常作为计税基础。

- 折旧与摊销:外置固定资产可能不直接用于生产经营,因此折旧或摊销政策需符合税法规定。例如,投资性房地产的折旧可能影响企业所得税的计算。

- 收益确认:如果外置固定资产产生收益(如租金、股息),企业需按时申报并缴纳相关税款。例如,租金收入需缴纳增值税和企业所得税。

- 资产处置:当企业出售或转让外置固定资产时,需计算资本利得或损失,并据此缴纳企业所得税。同时,可能涉及印花税等其他税种。

三、常见税种及申报要求

外置固定资产涉及的税种多样,企业需注意:

- 房产税:适用于投资性房地产,按房产原值或租金收入的一定比例缴纳。

- 土地使用税:适用于外置土地,按面积和地区标准计算。

- 企业所得税:外置固定资产的收益(如租金、股息)需计入应纳税所得额。

- 增值税:如果外置固定资产的出租或销售属于增值税应税行为,需按规定申报。

企业应定期进行税务申报,并保留相关凭证,如合同、发票和折旧记录,以备税务机关检查。

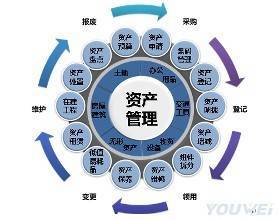

四、资产管理建议

为了优化外置固定资产的税务管理,企业可以采取以下措施:

- 建立健全的资产台账:详细记录外置固定资产的购置、使用和处置情况,确保税务核算的准确性。

- 咨询专业税务顾问:由于外置固定资产的税务政策可能复杂,企业可寻求专业帮助,避免税务风险。

- 定期审查资产状况:评估外置固定资产的收益和税务影响,及时调整管理策略。

外置固定资产的税务处理是企业资产管理的重要环节。通过清晰的识别、规范的核算和及时的申报,企业可以降低税务风险,并实现资产的保值增值。在实际操作中,企业应结合具体业务和税法变化,持续优化管理流程。